I titoli di Stato e le obbligazioni fruttano un interesse che viene stabilito all’atto della emissione del prestito. Esso è generalmente del 5%. Gli interessi vengono corrisposti semestralmente, mediante il pagamento delle cedole. I sottoscrittori del prestito ricevono quindi un interesse un poco superiore al 5%, perché una parte dell’interesse annuo viene già corrisposta dopo sei mesi. Questo tasso, un poco superiore al tasso nominale, è il tasso reale.

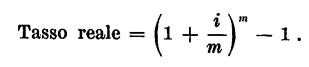

Indicando con i l’interesse nominale di una lira per un anno, avremo che il tasso reale corrispondente alla capitalizzazione per ![]() di anno sarà:

di anno sarà:

Esempio: Calcolare il tasso reale di un prestito al 5% con capitalizzazione semestrale. (Un semestre = 1/2 di anno)

Il tasso reale sarà quindi del 5,0625%.

Se la capitalizzazione dello stesso prestito avvenisse trimestralmente avremmo:

Un trimestre = 1/4 di anno. Quindi m = 4.

Avremo così un tasso reale del 5,094%.

Per invogliare i sottoscrittori, i prestiti vengono sovente emessi ad un prezzo inferiore a quello nominale. Così, obbligazioni del valore nominale di Euro 1000 possono ad esempio essere sottoscritte col versamento di Euro 950. Gli interessi vengono però sempre calcolati sul valore nominale e anche questo provoca un ulteriore aumento del reddito effettivo, che possiamo calcolare.

Vediamo infatti qual è il reddito effettivo di un prestito, offerto ai sottoscrittori a Euro 950 per ogni 1000 Euro di valore nominale, tasso 6% con capitalizzazione semestrale.

Calcoliamo prima il tasso reale.

Essendo la capitalizzazione semestrale m = 1/2

Facciamo ora un piccolo ragionamento: i nostri 950 Euro ci danno un reddito annuo corrispondente a quello di E 1000 impiegati al 6,09%. Il reddito di 950 Euro sarà dunque dato dalla proporzione 6,09 : 950 = x : 1000 che ci dà x = 6,41.

Il prestito garantisce quindi un reddito effettivo del 6,41%.